Como Sair da Poupança: 3 Investimentos para Iniciantes Protegerem seu Dinheiro da Inflação

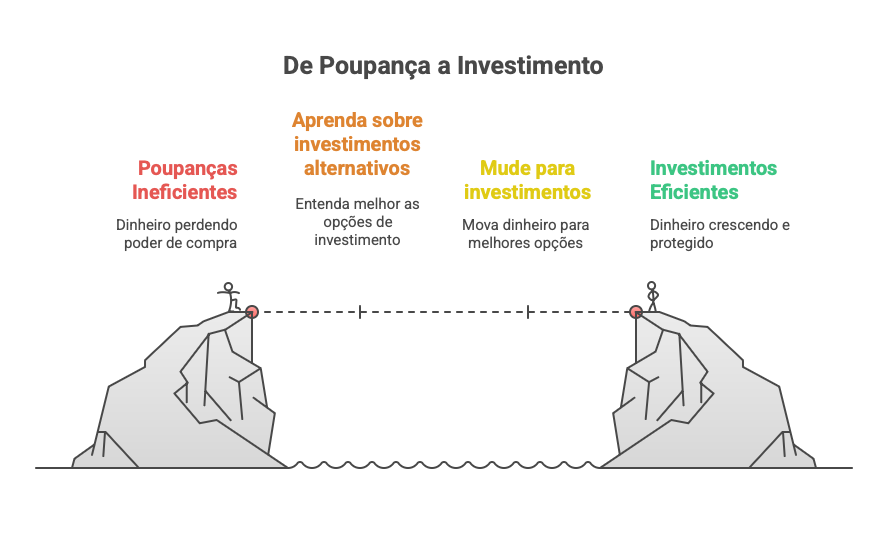

Você fez a sua parte. Mês a mês, com disciplina, você guardou uma parte do seu dinheiro na caderneta de poupança. Esse é um hábito excelente e o primeiro passo para um futuro financeiro mais seguro. Meus parabéns!

Mas, e se eu te dissesse que, ao deixar seu dinheiro na poupança, você pode estar, na verdade, perdendo poder de compra?

Soa estranho, mas é a realidade de muitos brasileiros. A poupança foi a porta de entrada para o mundo financeiro para gerações, mas hoje ela já não cumpre seu papel principal: proteger nosso dinheiro. Este guia foi feito para você, que já é um poupador e está pronto para dar o próximo passo, fazendo seu dinheiro trabalhar de verdade ao seu favor.

A Verdade Sobre a Poupança: Por que Ela Não é um Bom Investimento

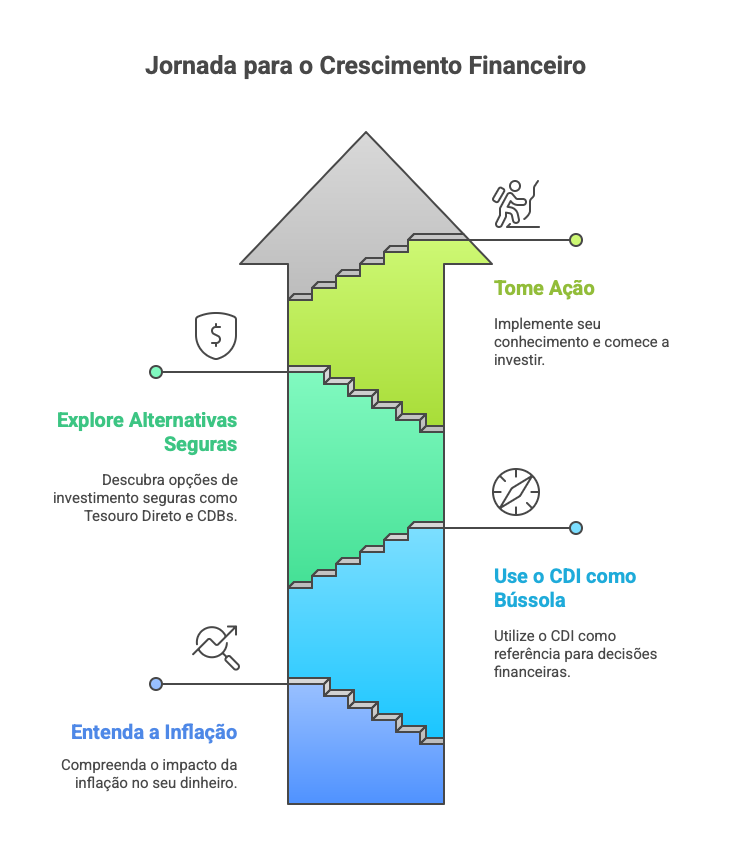

O grande vilão da poupança tem um nome: inflação.

De forma simples, a inflação é o aumento geral dos preços. É por isso que os R$ 100 que compravam um carrinho de compras cheio há alguns anos, hoje compram bem menos. Quando o rendimento do seu investimento é menor que a inflação, seu dinheiro perde valor, mesmo que os números na sua conta estejam subindo.

Vamos a um exemplo prático:

Imagine que no início do ano você guardou R$ 1.000 na poupança. Durante o ano, a inflação foi de 7%, e a poupança rendeu 6%.

- No papel, você terminou o ano com R$ 1.060. Parece que você ganhou R$ 60, certo?

- Na prática, o custo de vida aumentou 7%. Para manter seu poder de compra, você precisaria ter R$ 1.070.

Resultado: você tem mais dinheiro, mas consegue comprar menos coisas. Você perdeu poder de compra. A poupança não foi suficiente para proteger seu patrimônio. É por isso que precisamos de uma referência melhor.

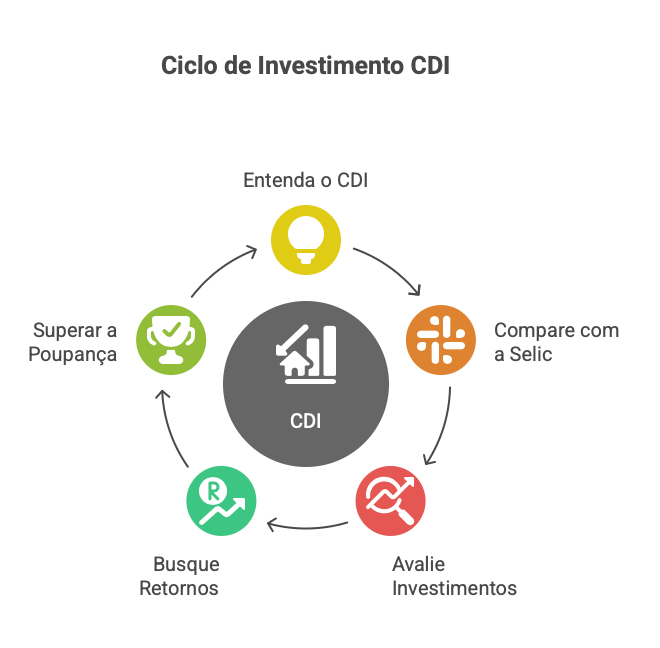

O que é o CDI e por que você deve usá-lo como referência?

Você vai ouvir muito essa sigla: CDI. Não se assuste. Entendê-la é mais fácil do que parece e vai mudar sua forma de ver os investimentos.

Pense no CDI como a “taxa de juros dos bancos”. Diariamente, os bancos emprestam dinheiro entre si, e a taxa média desses empréstimos é o CDI. Ele anda sempre colado na taxa básica de juros do país, a Selic.

Por que ele é tão importante? O CDI se tornou o principal termômetro da renda fixa. Ele é o “zero a zero”. Um bom investimento de baixo risco precisa, no mínimo, empatar com ele.

Sua nova missão é simples: buscar investimentos seguros que rendam, no mínimo, 100% do CDI. Ao fazer isso, você já estará, na grande maioria das vezes, superando a poupança com folga.

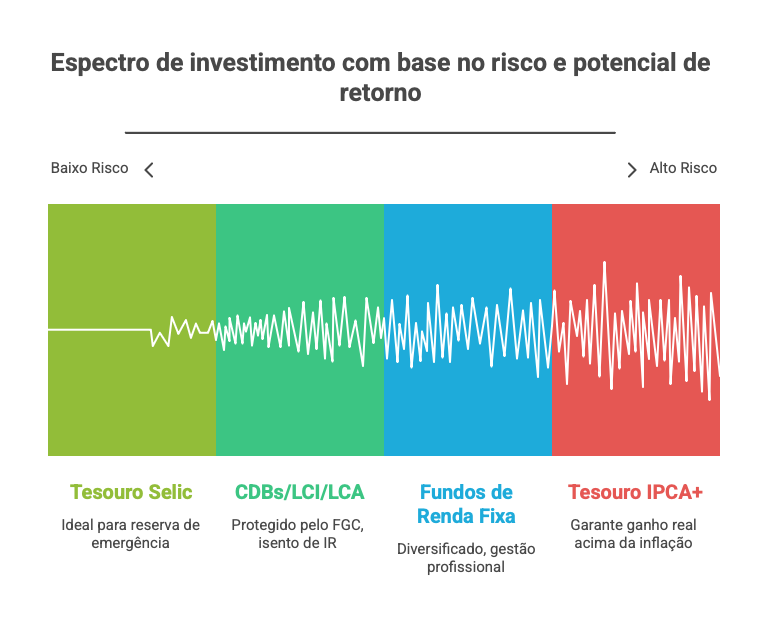

Opção 1: Tesouro Direto (Além do Selic)

Para quem já montou a reserva de emergência, o Tesouro Selic é um velho conhecido. Mas o Tesouro Direto oferece outras opções excelentes para objetivos de médio e longo prazo. A estrela aqui é o Tesouro IPCA+.

O nome já dá a dica: ele te paga a variação do IPCA (o índice oficial da inflação) + uma taxa de juros fixa.

Isso significa que, não importa o quanto a inflação suba, seu dinheiro sempre renderá acima dela. É o único investimento que te dá a garantia matemática de ganho real. Por isso, ele é perfeito para objetivos de longo prazo, onde você não pode arriscar perder para a inflação, como:

- Aposentadoria;

- Comprar um imóvel no futuro;

- Pagar a faculdade dos filhos.

Opção 2: CDBs e LCI/LCA

Essas são outras siglas famosas e muito mais simples do que parecem.

- CDB (Certificado de Depósito Bancário): Ao investir em um CDB, você está basicamente emprestando dinheiro para um banco em troca de juros.

- LCI e LCA (Letra de Crédito Imobiliário e do Agronegócio): Aqui, seu dinheiro financia especificamente os setores imobiliário ou do agronegócio.

A grande vantagem desses títulos é a segurança. Eles contam com a proteção do FGC (Fundo Garantidor de Créditos), uma espécie de seguro que protege seu dinheiro em até R$ 250 mil por CPF e por instituição, caso o banco emissor tenha algum problema.

A principal diferença é que LCI e LCA são isentas de Imposto de Renda, o que pode torná-las muito atrativas. Ao comparar, sempre busque por opções que paguem acima de 100% do CDI.

Opção 3: Fundos de Renda Fixa Simples

Pense em um fundo de investimento como um “condomínio”, onde vários investidores juntam seus recursos para que um gestor profissional invista por eles.

Um Fundo de Renda Fixa vai aplicar o dinheiro em uma cesta diversificada de ativos, como Tesouro Direto, CDBs, LCIs, etc.

Para quem é ideal? Para quem quer diversificar o dinheiro de forma simples, mas não tem tempo ou conhecimento para escolher cada título individualmente. É uma forma de terceirizar a gestão do seu dinheiro para um especialista.

O único ponto de atenção é a taxa de administração, um pequeno percentual cobrado pelo gestor. Sempre verifique essa taxa antes de investir.

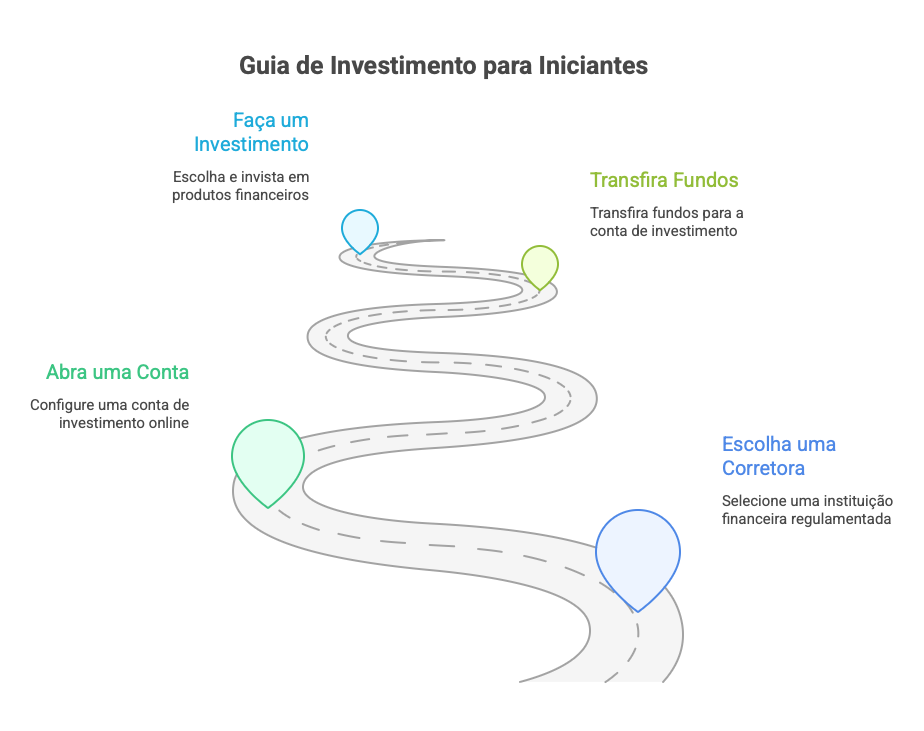

Checklist para Dar o Primeiro Passo

Pronto para agir? Siga este roteiro universal:

- Escolha uma corretora de valores ou banco de investimentos: Pesquise por instituições sólidas, regulamentadas pelo Banco Central, e que ofereçam taxas baixas ou zeradas para os investimentos que você deseja.

- Abra sua conta: O processo hoje é quase sempre online, gratuito e rápido. Você preencherá seus dados e responderá a um questionário para definir seu perfil de investidor (conservador, moderado, etc.). Seja sincero, isso protege você.

- Transfira o dinheiro: Envie o dinheiro da sua conta corrente para a conta da corretora via PIX ou TED. É simples e seguro.

- Faça seu primeiro investimento: Com o dinheiro na conta, navegue na plataforma até a seção de “Investir” ou “Renda Fixa”. Escolha um dos produtos que citamos (Tesouro, CDB, LCI, etc.), defina o valor e confirme a aplicação.

Conclusão: O Poder Está em Suas Mãos

A caderneta de poupança foi um passo importante na sua jornada, mas ela não deve ser o destino final. Manter seu dinheiro lá é como deixar um atleta talentoso no banco de reservas: ele está seguro, mas não está usando todo o seu potencial.

Ao entender o que é inflação, usar o CDI como sua bússola e conhecer alternativas seguras como o Tesouro Direto, CDBs, LCIs e Fundos, você adquire o poder de fazer seu dinheiro crescer de verdade.

O conhecimento você já tem. O próximo passo, que é a ação, só depende de você. Comece hoje.